ミックス係数5以下で勝つ!みきまる氏&かぶ1000氏流の投資方法とは?初心者でも始めやすく解説

taka398

takaブログサイト~Life Wealth Compass~

個別株投資で銘柄を探している皆さん、こんにちは!

将来の資産形成のために「成長性と安定性」を兼ね備えた銘柄を見つけたいという気持ちは、投資家として当然の願いです。

特に、マーケットの変動に強く、持続的に利益を上げ続け、かつ株主への還元にも積極的な企業は、長期投資の核となるべき存在です。

今回、私が深掘りするのは、その事業の多様性から「何をやっている会社?」と聞かれることも多いかもしれませんが、実は極めて堅実な財務基盤と、トップクラスの株主還元姿勢を持つオリックス株式会社(銘柄コード8591)です。

オリックスは、単にリースや金融を行う企業ではなく、不動産、環境エネルギー、事業投資、そしてグローバルなオルタナティブ投資など、多岐にわたる事業を複合的に展開するユニークな企業グループです。

彼らが掲げる「2035年3月期に純利益1兆円、ROE15%」という野心的な長期ビジョン を、いかにして実現しようとしているのか。

その鍵となる、強靭な財務構造と、それを可能にする資本政策を、具体的なデータに基づいて分析していきます。

この記事を通じて、オリックスがなぜ長期投資に値する優良銘柄であるのか、確かな手応えを感じていただければ幸いです。

オリックスの歴史は、1964年のリース事業から始まりました。

この創業から一貫して、「隣へ、そのまた隣へ」と事業領域を広げ、多様なビジネスを展開することで、環境変化に強い事業ポートフォリオを構築してきました。

この多角化は、リース事業を起点に培った「金融」の専門性と、多種多様な「モノ」を扱う専門性という、オリックス独自の強みによって支えられています。

現在、オリックスは10の独立したセグメントで構成され、主に「金融」「事業」「投資」の3つの分類で整理される事業群を持っています。

この多岐にわたる事業展開は、特定の市場や景気変動に依存しないリスク分散を可能にし、グループ全体の持続的な利益成長の基盤となっています。

オリックスは、過去の経済危機を教訓として、事業多角化と財務基盤の健全化を推進してきました。

• 1990年代: バブル崩壊後、金融事業の収益維持が困難になる中で、不動産や生命保険、投資銀行業務、環境ビジネスなど、積極的に新規事業分野を拡大しました。

• 2008年(リーマンショック): 資金調達を短期コマーシャル・ペーパーに依存していた時期に、金融市場の急激な収縮に直面し、株価が大きく低迷する危機を経験しました。

この苦い経験から、オリックスはポートフォリオのリスク分散と財務基盤の健全化に注力することを確固たる経営方針としました。

この歴史的経緯こそが、現在の強靭な財務体質の基礎となっています。

オリックスの成長戦略は、単に多角化するだけでなく、「資産を効率よく循環させること」にあります。

この核となるのが「キャピタルリサイクリング」戦略です。

キャピタルリサイクリングとは、保有する事業や資産の価値を最大限に高めた後、ROAやROEが相対的に低い案件を売却し、得られた資本やノウハウを、より高い成長が見込める新規分野へ再投資・再配分するサイクルです。

オリックスの投資判断には、明確な規律があります。

• 出口戦略の徹底: 新規投資の段階から、通常5~7年の出口戦略を前提としています。

• 高リターン追求: IRR(内部収益率)15~20%を狙うという規律を設け、リスクに見合ったリターン、かつ株主資本コストを上回るリターンを厳格に確認します。

• 継続的なモニタリング: 案件実行後も、事業部門と管理部門が異なる観点からモニタリングを実施し、IRRやROE/ROAなどの収益性・効率性を継続的に評価します。

この戦略は、オリックスが金融資産や現物資産(リース、PE、不動産、航空機、再生エネなど)を扱う「事業価値創造モデル」の中核であり、常にポートフォリオを新鮮に保ち、高い資本効率を目指す原動力となっています。

個別株投資家が最も重視すべきは、企業の戦略実行を可能にする資金力と安定性、そして株主への還元姿勢です。

オリックスは、この両面で非常に信頼性の高いデータを示しています。

オリックスは、過去の危機から学び、リスク管理の高度化を最重要テーマとしています。

1. リスク管理体制:

◦ ERM(エンタープライズ・リスク・マネジメント)を導入し、グループ全体のリスクを包括的かつ戦略的に管理しています。

◦ グループの市場リスク、信用リスク、オペレーションリスク、流動性リスクを定量的に認識・分析する「リスクダッシュボード」を構築し、経営の意思決定に活用できる体制を整えています。

◦ 事業部門による迅速な案件分析・評価と、管理部門によるタイムリーな関与により、堅実な財務規律を実践しています。

2. 資金調達の安定性:

◦ 長短借入債務および預金の総額は、2025年3月期末で8兆7,326億1,000万円に上ります。

◦ 資金調達は、金融機関借入(52%)、資本市場調達(20%)、預金(28%)と多様な手段によって構成されており、特定の調達源への依存リスクを分散しています。

◦ 長期借入債務の比率は、2025年3月期で91%と高い水準を維持しており、安定した長期資金調達基盤があることを示しています。

オリックスは、国際信用格付のA格維持を重要な経営テーマとし、健全な資本構成を維持しています。

| 財務健全性指標 | 2025年3月期(通期) | 2026年3月期(中間期末) | 評価される点 |

| 当社株主資本合計 | 4兆897億円 | 4兆4,416億円 | 盤石な自己資本基盤を維持。 |

| 株主資本比率 | 24.2% | 25.2% | 非常に健全な水準であり、資本が増強傾向にある。 |

| D/E比率 (長短借入債務/株主資本) | 1.5倍 | 1.5倍 | 資本コストを意識した適正なレバレッジ水準を維持。 |

| 手元流動性 (銀行・生命を除く) | 8,403億円 | 8,403億円 | 潤沢な流動性を確保し、緊急時の対応力も高い。 |

| 不良債権比率 | 3.1% | 3.1% | アセットクオリティが安定しており、リスク管理が機能している。 |

このデータからも、オリックスが金融事業を主軸としつつも、過去の教訓を活かして極めて強靭な自己資本と流動性を確保していることが裏付けられます。

オリックスは、2024年3月期、2025年3月期と2期連続で過去最高益を更新しており、さらに2026年3月期上期(2025年4月1日~9月30日)の純利益は過去最高の2,711億円を達成しました(前年同期比+48%増)。

これにより、通期純利益予想を当初の3,800億円から4,400億円へと上方修正しています。

経営目標として、ROE向上に強くコミットしており、中期経営計画(2028年3月期まで)でROE 11%以上、そして長期ビジョン(2035年3月期まで)ではROE 15%、純利益1兆円を掲げています。

2026年3月期上期の実績ROEは12.7%(年換算)に到達しており、目標達成に向けた勢いは十分です。

オリックスは、成長投資を続けながらも、株主に対して「利益成長と還元の両立」を約束しています。

配当政策と自己株式取得の両面で、高い還元意欲を示しているのが特徴です。

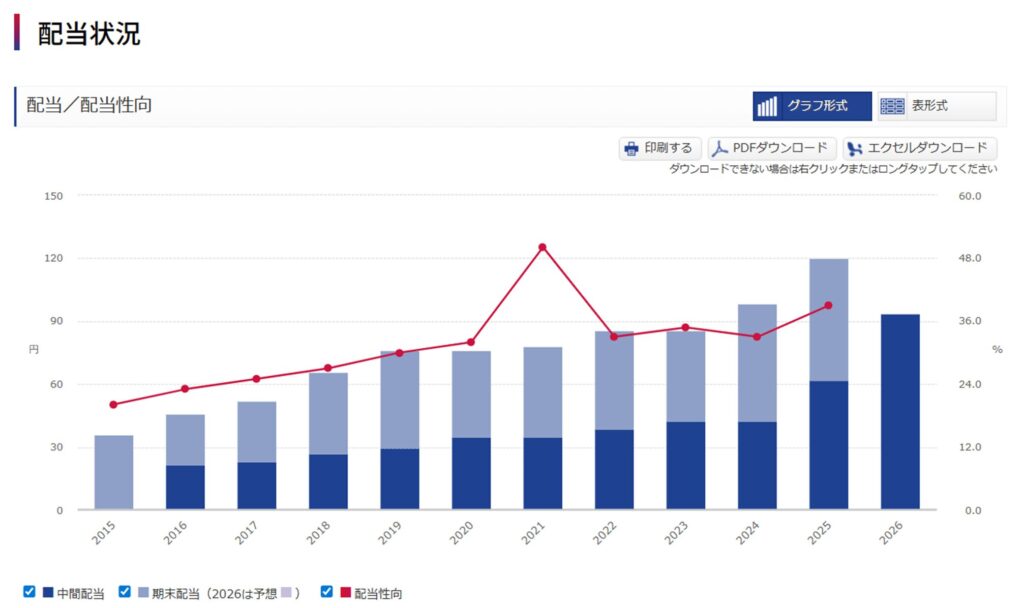

1. 配当方針と実績

オリックスは、株主への安定的・継続的な還元を重視し、配当をその中心に位置付けています。

• 配当性向目標: 配当性向39%前期1株当たり配当金の実績のいずれか高い方を基本方針としています。この基準は、利益が一時的に落ち込んだ場合でも減配しにくい、株主にとって安心感のある方針です。

• 連続増配(または維持)実績: 過去14期連続で、前期配当額と同額以上の配当成長を維持しています。

• 最新の配当予想: 2026年3月期上期決算発表に伴い、通期配当予想を当初の132.13円から153.67円に上方修正しました。

2. 大規模な自己株式取得と総還元性向

オリックスは、配当に加えて、資本効率を高めるための自己株式取得にも非常に積極的です。

| 項目 | 2026年3月期 計画 (中間期修正後) | 詳細 |

| 自己株式取得枠 | 1,500億円 (当初1,000億円から拡大) | 資本の適正水準を考慮し、機動的に実施する方針。 |

| 実行状況 | 780億円を2025年10月末までに買付け実行済み | 拡大された枠に対し、迅速に実行を進めています。 |

| 総還元性向 | 73%程度を見込み | 利益の大部分を株主へ還元する姿勢を示しており、日本企業の中でもトップクラスの還元水準です。 |

自己株取得の拡大は、経営陣が資本コストを強く意識し、EPS(1株当たり利益)の成長を加速させる意図があることを示しています。

自己株式の消却も継続的に実施されており、2025年3月期には1,208億5,100万円相当が減少しました。

これにより、発行済み株式数が減少し、1株当たりの価値向上に直接貢献します。

オリックスは、2025年3月期に3,516億3,000万円の当社株主に帰属する当期純利益を計上しました。

さらに、2026年3月期上期(中間期)の純利益は前年同期比で大幅増益を達成し、ROEも15.3%に到達しています。

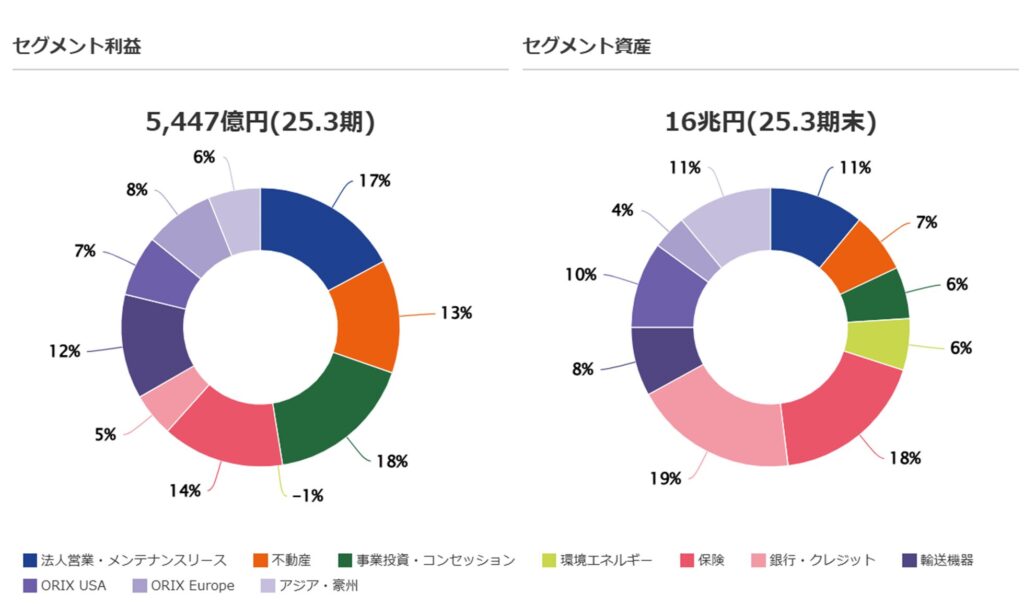

多岐にわたる事業の中で、どのセグメントが収益を牽引しているのかを理解することは重要です。

以下は2025年3月期通期のセグメント利益と、資産効率(セグメント資産ROA)の推移です。

| セグメント(2025年3月期実績) | セグメント利益(百万円) | セグメント資産ROA (%) | 特徴的な動き |

| 法人営業・メンテナンスリース | 90,329 | 3.38% | 安定的な収益源。車両リースや電子機器レンタルが堅調。 |

| 不動産 | 70,541 | 4.26% | 不動産開発・運営、アセットマネジメント。インバウンド需要の回復が寄与。 |

| 事業投資・コンセッション | 98,872 | 6.96% | キャピタルリサイクリングやM&Aによる利益貢献が大きい。 |

| 環境エネルギー | △4,923 | △0.34% | 再生可能エネルギー投資が主。減損処理などにより25.3期は赤字。 |

| 保険 | 74,399 | 1.80% | 安定的な生命保険収益。大規模な資産運用基盤(3兆円超)。 |

| 銀行・クレジット | 29,291 | 0.66% | 法人融資、投資用不動産ローンが主。 |

| 輸送機器 | 67,420 | - | 航空機(Avolon出資)や船舶事業が主。船舶関連事業は24.3期に三徳船舶を買収。 |

特に、事業投資・コンセッションセグメントは、2025年3月期のセグメント資産ROAが6.96%と、他のセグメントと比較して高効率であり、ポートフォリオの入れ替えによる売却益(キャピタルゲイン)が利益を大きく押し上げていることがわかります。

2026年3月期上期では、Greenko Energy Holdingsの株式譲渡益(約950億円)や不動産売却益により、「投資」セグメントが特に大きく貢献し、全3分類(金融、事業、投資)で前年同期比増益を達成しました。

これにより、ROEは15.3%まで向上しています。

オリックスは、将来にわたり持続的な成長を実現するため、「PATHWAYS(人口増加・動態変化)」「GROWTH(テクノロジー進化)」「IMPACT(環境・資源)」の3つの戦略的投資領域に注力しています。

特に環境分野では、再生可能エネルギー事業をグローバルに展開し、社会課題の解決と事業機会の創出を両立させています。

また、大阪IRへの参画や「空飛ぶクルマ(eVTOL)」のインフラ構想など、関西経済の国際競争力向上にも深く関わっています。

経営陣は、企業価値向上のためにROEとPBRの相関性が高いことを認識しており、中期経営計画(2028年3月期まで)でROE 11%以上を、そして長期ビジョン(2035年3月期まで)でROE 15%を目指すことで、EPS(1株当たり利益)の持続的な成長を重視しています。

オリックスは、多角化によるリスク耐性の高さと、積極的な資本政策により、長期投資に適した銘柄であると言えます。

投資を検討される際は、以下の点に注目し、継続的なモニタリングを行ってください。

1. キャピタルリサイクリングの質: 大型売却益に依存しすぎず、新規投資案件が規律あるリターン(IRR 15-20%)を達成しているか。

2. ベース利益の成長: 「投資」セグメントのアップサイドに加え、「金融」と「事業」のストック型収益が着実に成長し、利益基盤を強固にしているか。

3. 資本還元の実行: 拡大された自己株式取得枠(1,500億円)が計画通り実行され、総還元性向73%が実現するかどうか。

オリックスの強靭な財務基盤と、失敗を恐れず挑戦し続ける企業文化 は、まさに海が荒れた際にも航路を確保できる「巨大なハイブリッド船団」に例えられます。

安定した船体(財務・金融事業)と、高速で機動的な小型船(事業投資・キャピタルリサイクリング)を組み合わせ、厳しい市場環境の中でも着実に資本効率を向上させ、株主への確実な帰還(還元)を目指しているのです。

本資料は、オリックス株式会社のIR資料に基づき、企業分析の参考情報として作成されたものです。投資判断はご自身の責任で行ってください