インデックス投資と高配当株投資の違いとは?資産形成に最適な投資方法を徹底解説

taka398

takaブログサイト~Life Wealth Compass~

「NISAとiDeCoって何が違うの?」「結局どっちを使えばお得なの?」

そんな疑問を抱えている方も多いのではないでしょうか。

どちらも“資産形成のための税制優遇制度”ですが、目的や仕組みが異なるため、自分に合った制度を選ぶことが重要です。

この記事では、2024年からスタートした新NISAの情報も踏まえながら、iDeCoとの違いを分かりやすく解説します。

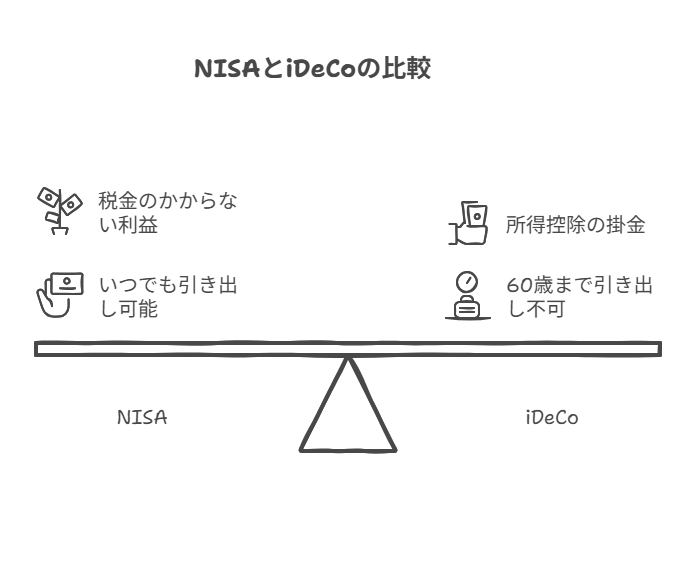

NISAは「資産運用を促進するための制度」で、投資で得た利益に税金がかからないのが最大の特徴です。

一方でiDeCoは「老後資金づくりに特化した年金制度」で、掛金が所得控除の対象になり、節税効果が大きい点が魅力です。

目的でいえば、

税制面の優遇は、両者に明確な違いがあります。

| 制度 | 拠出時の節税 | 運用益の非課税 | 受取時の節税 |

|---|---|---|---|

| NISA | ✕ | ○ | ✕ |

| iDeCo | ○(全額所得控除) | ○ | ○(退職所得控除 or 公的年金控除) |

iDeCoは、積み立てるだけで毎年の所得税・住民税を軽減できるメリットがあり、特に課税所得がある人にとっては非常に強力な節税ツールです。

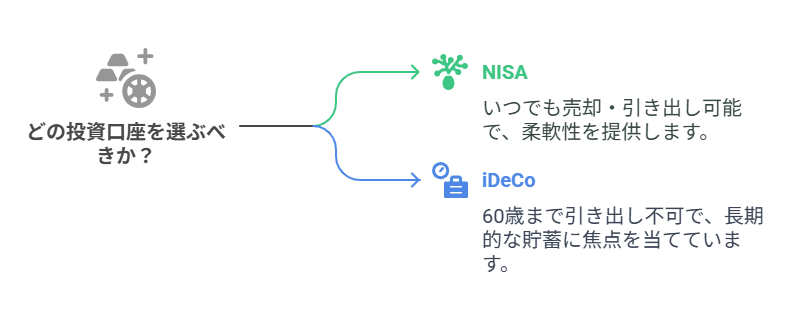

引き出しに関しては、NISAの方が圧倒的に自由度が高いです。

ライフイベントや急な出費に備えたい人には、自由に使えるNISAが適しています。

iDeCoには加入条件がありますが、NISAはほとんどすべての人が利用可能です。

| 制度 | 利用可能年齢 | 対象者 |

|---|---|---|

| NISA | 18歳以上 | 誰でもOK |

| iDeCo | 20歳〜65歳(企業型DC加入者などは除外の場合あり) | 一定の収入・職業制限あり |

例えば専業主婦(夫)や公務員の場合、iDeCoの掛金上限が制限されるなど、制度の適用範囲が異なる点に注意が必要です。

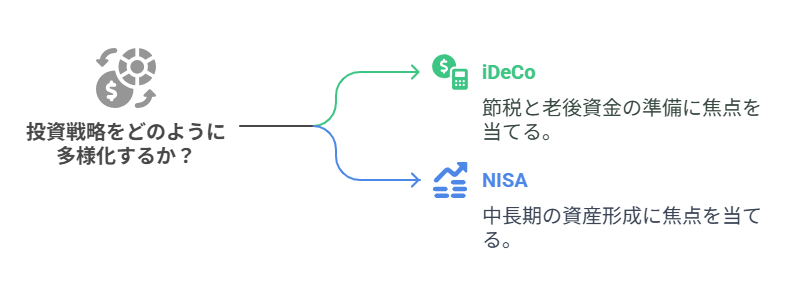

結論としては、NISAとiDeCoは併用可能です。

どちらも税制上の枠組みが異なるため、併せて使うことで、

2024年からは「つみたて投資枠」「成長投資枠」の合計で年360万円(非課税保有限度額1800万円)まで使える新NISAがスタートし、制度としても非常にパワーアップしました。

NISAとiDeCoの違いを簡単に整理すると以下の通りです。

どちらも上手に活用すれば、長期的な資産形成に非常に効果的な制度です。

ご自身のライフステージや収入、投資の目的に合わせて、賢く使い分けることが成功のカギとなります。

Q1. NISAとiDeCoのどちらを先に始めるべきですか?

A. すぐに使う予定のない資金で節税をしたい方はiDeCo、自由に使いたいお金で投資を始めたい方はNISAがおすすめです。

Q2. 併用するメリットは?

A. 節税(iDeCo)と運用効率(NISA)を両立でき、バランスのよい資産形成が可能になります。

Q3. 専業主婦でもiDeCoは使えますか?

A. 専業主婦(夫)も利用可能ですが、掛金は上限2.3万円/月で、節税効果は限られます。

Q4. iDeCoはいつから始めるのがベスト?

A. 若いうちから始めると複利の恩恵が大きくなります。早ければ早いほど有利です。

Q5. NISAは途中でやめられますか?

A. はい。非課税期間中であっても、自由に売却・出金が可能です。